【扶養の壁】2025年改正で何が変わる?最新情報を徹底解説!

扶養の壁とは、一定の年収を超えることで税制や社会保険上の扱いが変わり、家計や働き方に大きな影響を与える制度上の基準を指します。

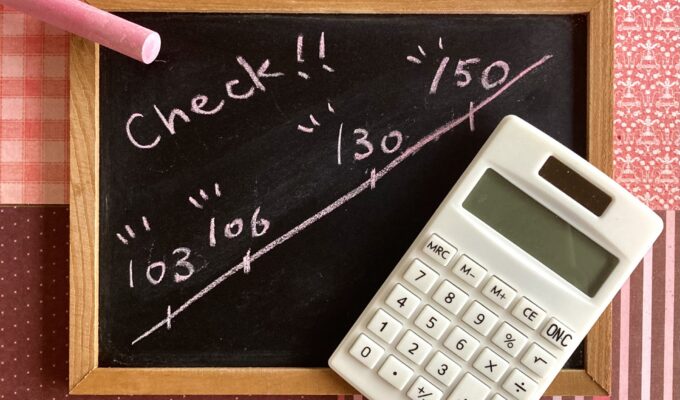

特に103万円、106万円、130万円といったラインは、多くの家庭で就労時間や収入調整の目安として意識されてきました。

2025年の税制改正や社会保険制度の見直しにより、これらの基準や適用ルールに大きな変化が生じています。

本記事では、扶養の壁の基本から改正内容、年収別の違い、家計や企業への影響までを整理し、制度を正しく理解するためのポイントを解説します。

目次

扶養の壁とは?その基本を知ろう

扶養の壁とは、単一の金額を指すものではなく、税金が発生する基準と社会保険の扶養条件が複雑に組み合わさった仕組みです。

一般的に「〇〇万円の壁」と呼ばれていますが、実際には税制上の「所得」で判定されるものと、社会保険上の「収入」や「労働条件」で判定されるものが混在しています。

これらを混同してしまうと、思わぬ負担増につながる恐れがあるため、まずはそれぞれの制度が持つ意味と、壁が生まれた背景を整理して理解することが重要です。

扶養の壁の歴史と背景

扶養の壁という概念が定着した背景には、日本の高度経済成長期に形成された、世帯主が働き配偶者が家事を担うという世帯モデルを前提とした制度設計があります。

税制では配偶者控除や扶養控除が設けられ、社会保険では被扶養者制度が整備されることで、家族を養う世帯主の負担軽減が図られてきました。

しかし、共働き世帯の増加や働き方の多様化が進む中で、固定的な収入基準が就労を抑制する「働き控え」の原因となっていることが課題視され始めました。

これを受けて、税は所得(合計所得金額)、社会保険は勤務条件(週20時間・月額賃金等)や被扶養者の収入要件で判定されるとされているため、現在は実態に合わせた制度の見直しが段階的に進められています。

103万円の壁とその影響

これまで「103万円の壁」は、所得税がかかり始めるラインとして、また親や配偶者が扶養控除を受けられる上限として強く意識されてきました。

これは基礎控除48万円と給与所得控除55万円を足した金額であり、給与収入が103万円以下であれば所得税がかからなかったためです。

しかし、この壁を超えると本人に所得税が課税されるだけでなく、扶養者(親や配偶者)の税金計算において扶養控除や配偶者控除の適用が外れ、世帯全体の税負担が増える仕組みになっています。

ただし、配偶者に関しては「配偶者特別控除」があるため、103万円を超えても急激に手取りが減るわけではありませんが、親の扶養に入っている学生などの場合は影響が大きくなる傾向にあります。

2025年の税制改正で何が変わる?

2025年は、長年議論されてきた扶養や控除のあり方が大きく変わる節目の年となりました。

物価高騰や最低賃金の上昇に対応するため、基礎控除等の引き上げや新たなルールの適用が決定・検討されており、これまでの「壁」の常識が通用しなくなる部分もあります。

ここでは、税制改正の具体的な内容と、それが私たちの働き方にどのような変化をもたらすのかについて、最新情報を踏まえて解説します。

扶養基準の見直しと新制度

近年の物価上昇や賃上げに伴い、既存の控除額では実質的な手取りが増えないという問題に対応するため、制度の抜本的な見直しが進められています。

2025年(令和7年度)税制改正で、所得税の基礎控除・給与所得控除等の見直しが行われた(原則として令和7年分以後に適用)とされています。

これにより、これまで所得税が発生していた年収ラインが引き上げられることで、同じ年収であっても手元に残るお金が増える効果が期待されます。

また、この改正は単に税金が安くなるだけでなく、就労調整をせずに働ける時間を延ばすことを促進する狙いもあり、これまでの「壁」を意識して働く時間を抑えていた層にとっては、働き方を変える大きなきっかけとなるでしょう。

160万円の壁への引き上げ理由

議論の中で注目されている「160万円(あるいはそれ以上)への壁の引き上げ」は、最低賃金の上昇に合わせて非課税枠を拡大し、手取り収入を確保するための措置です。

ただし、ここで注意が必要なのは、税金がかからないラインと、誰かの扶養に入れるラインは必ずしも一致しないという点です。

160万円の壁は所得税がかからない目安(一定条件)であり、扶養控除等の判定は別途扶養親族等の所得要件(合計所得金額)で行われる、と整理して記述(例:扶養親族等の要件は58万円以下等)する必要があります。

つまり、自分の税金はかからなくても、親や配偶者の税金計算上の「扶養」からは外れるケースが出てくるため、制度変更後は自分の税金と世帯の税金の双方を確認することが不可欠です。

年収の壁:106万円と130万円の違い

「106万円」と「130万円」は、どちらも社会保険(健康保険・厚生年金)に関わる壁ですが、その適用ルールは全く異なります。

106万円の壁は勤務先の規模や労働条件によって加入義務が発生する基準であり、130万円の壁はすべての被扶養者に共通する上限基準です。

社会保険に加入することは保険料の負担増を意味しますが、同時に将来の年金受給額が増えるというメリットもあります。

それぞれの壁がどのような条件で適用されるのかを正しく理解しましょう。

関連記事:【失業保険確定申告】初心者必見!必要なケースと完全ガイド

106万円の壁:社会保険の適用拡大

106万円の壁とは、特定の条件を満たして働くパート・アルバイト等の人が、勤務先の社会保険に加入しなければならなくなるボーダーラインのことです。

いわゆる106万円の壁は、月額8.8万円以上・週20時間以上などの要件を満たす短時間労働者が社会保険の加入対象となる場合がある、という目安として意識されています。

具体的には、従業員数51人以上の企業で働くことや、学生でないことなどが要件に含まれます。

この壁を超えて厚生年金や健康保険に加入すると、給与から保険料が天引きされるため手取り額は減少しますが、将来受け取る厚生年金が増えたり、傷病手当金や出産手当金が受給できるようになったりと、保障内容は手厚くなります。

130万円の壁:扶養から外れる基準

130万円の壁は、勤務先の規模に関わらず、配偶者や親などの社会保険の被扶養者として認定され続けるための年収の上限です。

被扶養者の収入要件は原則130万円未満とされているが、勤務条件等で被保険者になる場合があり、また19〜23歳(配偶者除く)は認定日が2025年10月1日以降で150万円未満に変更される、とされています。

この基準を超えると、自分で国民健康保険や国民年金に加入するか、勤務先の社会保険に加入する必要が生じます。

特に国民年金・国民健康保険への切り替えとなる場合は、扶養内であれば0円だった保険料が新たに発生するため、年間で十数万円以上の負担増となり、世帯全体の手取りが大きく減ってしまう「働き損」が発生しやすいポイントと言えます。

扶養の壁が変わるとどうなる?

各種の壁が見直されると、これまでの「超えないように働く」という消極的な選択から、「壁を超えて稼ぐ」あるいは「壁が上がった分だけ働く」という積極的な選択が可能になります。

しかし、制度が変わる過渡期には、新旧のルールが入り混じり、判断が難しくなることも予想されます。

壁の変更が家計やキャリアにどのような影響を与えるのか、そして企業側にはどのような変化が起きるのか、多角的な視点でシミュレーションしておくことが大切です。

働き方への影響と調整の必要性

扶養の壁が引き上げられたり、適用要件が変わったりすることで、これまで年末になるとシフトを減らしていた調整が不要になる人が増えるでしょう。

もっと働きたい意欲がある人にとっては、収入アップのチャンスとなります。

しかし、社会保険の適用拡大が進む中で、中途半端に収入を増やすとかえって手取りが減るゾーンも変化します。

これまでは「年収130万円」を意識していればよかった人も、今後は「月収8.8万円」の基準を意識する必要が出てくるかもしれません。

自分の勤務先が社会保険の適用拡大の対象企業かどうかを確認し、手取りを最大化するためにはどのくらい働くべきか、あるいはキャリアのために壁を気にせず働くべきか、再計算と調整が必要になります。

企業と家庭への経済的影響

企業にとっては、扶養の壁を意識した就業調整(働き控え)が減ることで、年末の繁忙期などに人員を確保しやすくなるメリットがあります。

一方で、社会保険の適用対象者が増えれば、企業が負担する保険料(折半負担分)が増加するため、経営コストへの影響は避けられません。

家庭においては、壁の基準変更により世帯収入の総額が増える可能性がありますが、同時に社会保険料の負担が発生するタイミングも変わります。

特に配偶者手当を支給している企業では、国の基準に合わせて手当の支給要件を見直す動きもあるため、給与だけでなく手当を含めた世帯全体の実質的な手取りへの影響を注視する必要があります。

扶養の壁に関するよくある質問

制度が複雑化する中で、「結局、自分はどうすればいいのか」という疑問を持つ人は少なくありません。

税金の壁と社会保険の壁が混合しやすく、誤った知識で判断してしまうと損をする可能性もあります。

ここでは、多くの人が抱く疑問点について、2025年の改正内容や最新のルールに基づいた回答を整理しました。

扶養から外れるとどうなるのか?

扶養から外れることには、税制面と社会保険面で異なる影響があります。

税制上の扶養から外れると、扶養していた人(親や配偶者)の税負担が増えますが、本人の収入が増えているため世帯全体でのマイナスは限定的な場合が多いです。

一方、社会保険の扶養から外れると、自分で保険料を支払う義務が生じます。

勤務先の社会保険に入れる場合は労使折半で厚生年金に加入でき保障が手厚くなりますが、国民健康保険・国民年金になる場合は全額自己負担となり保障の厚みも変わらないため、負担感が増すことになります。

扶養を外れる際は、加入する保険の種類を確認することが重要です。

年収の壁を超えた場合のメリットとデメリット

壁を超えて働く最大のメリットは、収入の上限を気にせず働けるようになり、世帯年収を確実に増やせることです。

また、社会保険に加入することで、将来受け取る年金額が増えたり、病気やケガで休んだ際の傷病手当金が受け取れたりと、自分自身の生活保障が強化されます。

デメリットは、やはり手取り額の逆転現象が起きる可能性があることです。

壁を超えた直後の年収帯では、増えた収入以上に保険料や税金の負担が重くのしかかる場合があります。

この「働き損」を解消するためには、壁を少し超えるのではなく、大きく超えて働くことが経済的には合理的とされています。

関連記事:【派遣の給与】平均年収と高時給職種の秘密を徹底解説!

まとめ:扶養の壁2025年改正の最新情報

2025年の税制改正では、所得税の基礎控除や給与所得控除等の見直しが行われました。

また、社会保険においても大きな変化があります。

被扶養者の収入要件は原則130万円未満ですが、勤務条件によっては自身が被保険者となる場合があるほか、19〜23歳(配偶者除く)については、2025年10月1日以降の認定日から要件が「150万円未満」に変更されることになっています。

学生を持つ家庭にとっては、特に留意すべき変更点といえるでしょう。

重要なのは、「年収」という数字だけで判断しないことです。

税制上は「所得(合計所得金額)」で、社会保険上は「勤務条件(週20時間・月額賃金等)や被扶養者の収入要件」で判定されるという違いを正しく理解する必要があります。

目先の手取り確保だけでなく、将来の年金受給額やキャリア形成も含めた広い視点で、自分と家族に最適な働き方を選択しましょう。